Toggle navigation

PDFSEARCH.IO

Document Search Engine - browse more than 18 million documents

Sign up

Sign in

Back to Results

First Page

Meta Content

View Document Preview and Link

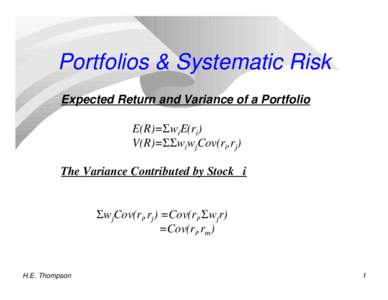

Portfolios & Systematic Risk Expected Return and Variance of a Portfolio E(R)=ΣwiE(ri) V(R)=ΣΣwiwjCov(ri,rj) The Variance Contributed by Stock i ΣwjCov(ri,rj) =Cov(ri,Σwjr)

Add to Reading List

Document Date: 1999-04-26 15:44:07

Open Document

File Size: 279,04 KB

Share Result on Facebook

Portfolios & Systematic Risk Expected Return and Variance of a Portfolio E(R)=ΣwiE(ri) V(R)=ΣΣwiwjCov(ri,rj) The Variance Contributed by Stock i ΣwjCov(ri,rj) =Cov(ri,Σwjr)

Portfolios & Systematic Risk Expected Return and Variance of a Portfolio E(R)=ΣwiE(ri) V(R)=ΣΣwiwjCov(ri,rj) The Variance Contributed by Stock i ΣwjCov(ri,rj) =Cov(ri,Σwjr)